Zgodnie z ogólną zasadą, VAT z tytułu importu jest płacony w ciągu 10 dni od dnia powiadomienia przez organ celny o wysokości należności podatkowych. Podatek należny nie jest następnie wykazywany w deklaracji VAT-7. Kwotę zapłaconego podatku VAT (wskazaną na dokumencie celnym) wykazuje się natomiast w deklaracji po stronie podatku naliczonego, gdyż podlega on odliczeniu (oczywiście jeżeli to prawo podatnikowi przysługuje).

Rozliczanie VAT od importowanego towaru wiąże się więc z niedogodnościami. Podatnik najpierw musi uiścić wymaganą kwotę, którą dopiero potem odlicza poprzez wykazanie w deklaracji. W ten sposób, podatnik wykłada środki pieniężne, a dopiero po pewnym czasie je odzyskuje (np. uzyskując zwrot nadwyżki VAT wynikającej z deklaracji) – a może to trwać nawet kilkadziesiąt dni.

Wskazane niedogodności nie występują, jeśli skorzysta się z procedury rozliczania podatku z tytułu importu w deklaracji (procedura z art. 33a ustawy o VAT). W tym przypadku podatek należny od importu nie jest oddzielnie wpłacany. Zarówno VAT należny, jak i naliczony, są jednocześnie wykazywane w rozliczeniu podatkowym. Rozwiązanie to jest w pełni neutralne podatkowo dla importera.

Wskazane uproszczenie może zostać zastosowane jedynie w ograniczonych przypadkach, a ponadto jest uwarunkowane szeregiem wymogów formalnych. Wchodząca w życie w 2020 r. nowelizacja ustawy o VAT znaczenie rozszerza możliwość rozliczania VAT z tytułu importu w deklaracji oraz przynosi inne uproszczenia.

Zmiany dotyczą czterech obszarów:

- Przypadki, w których można zastosować preferencję. Rozliczanie importu w deklaracji będzie przysługiwało zawsze, jeżeli zgłoszenie celne jest dokonywane przez przedstawiciela celnego. Zmiana ta wejdzie w życie 1.07.2020 r.

- Złagodzenie skutków w razie niewykazania podatku w deklaracji – od. 1.04.2020 r.

- Ułatwienia formalne od 1.07.2020 r.

- Wyłączenie możliwości stosowania rozliczenia kwartalnego. Od 1.07.2020 r. podatnicy, którzy skorzystają z wykazania podatku z tytułu importu w deklaracji będą musieli rozliczać VAT w okresach miesięcznych.

Przypadki, w których można rozliczać VAT w deklaracji

Obecnie:

Możliwość rozliczania VAT w deklaracji jest zasadniczo powiązana ze stosowaniem specjalnych, uproszczonych procedur celnych do sprowadzanych towarów: zgłoszenia uproszczonego (art. 166 Unijnego Kodeksu Celnego) lub wpisu do rejestru zgłaszającego (art. 182 UKC). Zasadniczo, tylko skorzystanie z tych uproszczeń pozwala na preferencję w rozliczeniu VAT. Uproszczone procedury celne mogą natomiast zostać zastosowane jedynie w przypadku uprzedniego stosownego pozwolenia od urzędu celnego.

Drugim przypadkiem umożliwiającym rozliczanie VAT od importu w deklaracji jest uzyskanie przed przedsiębiorcę – importera statusu tzw. upoważnionego przedsiębiorcy (AEO) –wymaga to także spełnienia szczególnych warunków.

Aktualnie dla podatnika chcącego rozliczać VAT od swojego importu w deklaracji pozostają trzy możliwości:

- Posiadać statusu AEO.

- Uzyskać samemu prawo do stosowania uproszczeń celnych.

Podatnik będzie mógł wtedy sam dokonywać formalności celnych albo skorzystać z przedstawiciela bezpośredniego (najczęściej przedstawicielami są agencje celne świadczące profesjonalnie usługi w takim zakresie). Przedstawiciel bezpośredni będzie korzystał z uproszczenia celnego, które przyznane jest importerowi. Przedstawiciel bezpośredni działa w imieniu i na rzecz importera. Przedstawiciel bezpośredni jest tylko pośrednikiem w realizacji poszczególnych czynności prawnych związanych z odprawą celną. W związku z tym nie ponosi on, zasadniczo, odpowiedzialności wobec urzędów celno- skarbowych.

3. Skorzystać z przedstawiciela pośredniego, który posiada prawo do stosowania uproszczeń celnych.

Przedstawiciel pośredni działa w swoim imieniu (jest więc traktowany jako zgłaszający towar do odprawy), ale na rzecz właściwego importera (który jest korzystającym z odprawy celnej). W tym przypadku, z reguły, istnieje odpowiedzialność solidarna. Sprowadza się ona do tego, że zarówno reprezentowany, jak i przedstawiciel, odpowiada za całość długu celnego.

W obecnym stanie prawnym, poważne niedogodności wiążą się ze współpracą z przedstawicielami bezpośrednimi. Importer, który chciałby skorzystać z usług takiego podmiotu i tak powinien sam wnosić o prawo do stosowania uproszczeń celnych – inaczej nie będzie mógł rozliczać należnego VAT w deklaracji. Nie sprzyja to prowadzeniu agencji celnych – które mogą być bardziej zainteresowane działaniem jako przedstawiciele bezpośredni niż pośredni (ze względu na mniejszą odpowiedzialność przedstawiciela bezpośredniego).

Zmiana od 1.07.2020 r:

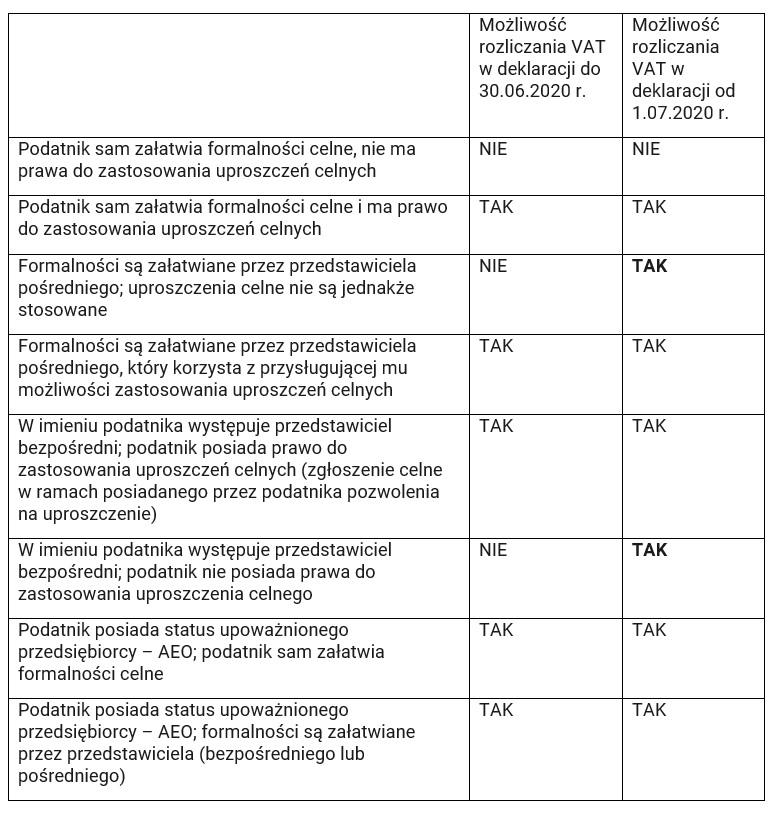

Możliwość rozliczania VAT z importu w deklaracji będzie dotyczyła wszystkich przypadków, gdy zgłoszenie celne jest dokonywane przez przedstawiciela bezpośredniego lub pośredniego. Jeżeli więc podatnik skorzysta z przedstawiciela, to bez znaczenia będzie to, czy stosowanie w danym przypadku będzie uproszczenie celne (z punktu widzenia rozliczenia VAT).

Zmiana ta ma upowszechnić działalność profesjonalnych przedstawicieli celnych, którzy zajmą się załatwianiem procedur celnych, przy jednoczesnym umożliwieniu podatnikom rozliczenia VAT w deklaracji. Będzie to istotne zwłaszcza dla agencji celnych zainteresowanych występowaniem jako przedstawiciele bezpośredni. Spodziewa się zwiększenia liczby takich podmiotów na rynku. W konsekwencji, planowane zmiany mają zwiększyć także faktyczną możliwość skorzystania przez importerów z procedury rozliczania VAT w deklaracji.

Poniższa tabela prezentuje możliwe sposoby zorganizowania formalności importowych, ze wskazaniem czy w danym przypadku istnieje możliwość rozliczania VAT w deklaracji:

Podobnie jak obecnie będzie wyglądać kwestia solidarnej odpowiedzialność przedstawiciela za VAT nierozliczony przez podatnika. Odpowiedzialność ta dotyczy sytuacji, gdy podatnik miał wykazać VAT od importu w deklaracji, ale tego nie uczynił. Przedstawiciel może być wtedy zobowiązany na równi z podatnikiem do zapłaty zaległości (oraz odsetek).

Zakres odpowiedzialności solidarnej obejmuje przedstawicieli pośrednich oraz tych przedstawicieli bezpośrednich, którzy działają na rzecz importera nieposiadającego prawa do stosowania uproszczeń celnych. Odpowiedzialność solidarna przedstawiciela jest jednakże wyłączona, jeżeli reprezentowany przez niego podatnik posiada status AEO

Złagodzenie skutków w razie niewykazania podatku w deklaracji

Obecnie: Oprócz konieczności wykazania podatku w deklaracji, podatnik jest dodatkowo zobowiązany do przedstawienia naczelnikowi urzędu celno-skarbowego dokumentów potwierdzających to rozliczenie w terminie 4 miesięcy. Nieprzedstawienie dokumentów we wskazanym terminie spowoduje konieczność zapłaty zaległości wraz z odsetkami. Dodatkowo może to skutkować utratą na okres 36 miesięcy prawa do rozliczania podatku w deklaracji.

Od 1.04.2020 r: Podatnik nie będzie miał obowiązku przedstawiania dodatkowych dokumentów. Podatnik będzie musiał jedynie uwzględnić podatek w rozliczeniu podatkowym – wysłanym pliku JPK (od 1.04.2020 r. JPK_VAT będą obejmować część ewidencyjną i właściwą dla deklaracji podatkowej). W przypadku nieuwzględniania podatku we właściwym rozliczeniu, konieczna będzie jedynie zapłata zaległości i odsetek. Podatnik nie będzie natomiast tracił możliwości rozliczania podatku w kolejnych deklaracjach.

Ułatwienia formalne

Od 1.07.2020 r:

- Podatnicy nie będą zobowiązani do zawiadamiania o zamiarze rozliczania podatku w deklaracji oraz rezygnacji z tego sposobu rozliczenia.

- Pozostaje obowiązek przedstawienia odpowiednich zaświadczeń o braku zaległości we wpłatach podatków i składek na ubezpieczenie społeczne oraz potwierdzenia zarejestrowania podatnika jako podatnika VAT czynnego. Dokumenty te będą jednakże składane do jednego naczelnika urzędu celno- skarbowego – właściwego ze względu na siedzibę podatnika.

Źródła:

Art. 33a ustawy o VAT w brzmieniu nadanym przez ustawę z dnia 31 lipca 2019 r. o zmianie niektórych ustaw w celu ograniczenia obciążeń regulacyjnych (Dz.U. poz. 1495) oraz ustawę z 4.07.2019 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw (Dz.U. poz. 1403)

Wytyczne w sprawie stosowania uproszczeń, o których mowa w art. 166, 179 i 182 UKC; Wersja 1.07